La norme IFRS 15 a eu le mérite de remplacer, ensemble avec la norme IAS 18 toutes les interprétations. Qu’ils s’agissent du SIC 31, de l’IFRIC 13, de l’IFRIC 15 ou de l’IFRIC 18 ; IFRS 15 a semblé avoir répondu aux questions spécifiques auxquelles ces interprétations répondaient. Mais jamais la question des obligations croisées a été relevée. Nous avons dans la pratique pourtant été nombreux à être confronter à cette réalité.

Nous entendons par obligations de prestations croisées une situation dans laquelle le prestataire de vente est obligé de suspendre sa prestation et attendre que le client fasse la sienne avant de continuer : par exemple dans le cas d’un transitaire en douane qui après avoir fait des démarches sur le suivi de la marchandise de la frontière à son lieu de déclaration et avoir déclaré la marchandise attendra que le client paie la douane pour obtenir le reste des documents et faciliter la mise en consommation de la marchandise.

Ces cas de figure peuvent exister aussi dans les marchés publics. A titre d’exemple, le prestataire attendra la délivrance d’exonération avant de mettre en consommation les matériaux pour satisfaire à la prochaine obligation de prestation ou dans le cas de l’événementiel quand le client a la charge de payer une location etc. Il existe donc d’obligations croisées lorsque le prestataire de vente doit interrompre sa prestation qui avait déjà débutée et pour laquelle il a supporté un coût, attendre une prestation du client pour continuer et cette prestation est soit de manière qualitative ou quantitative suffisamment matérielle et contient en elle le risque de la non-survenance.

Conditions de reconnaissance IFRS 15

Nous connaissons nous tous les conditions de reconnaissance du revenu, notamment :

- L’identification d’un contrat de vente :

- Le contrat doit avoir une substance commerciale ;

- Le contrat a été approuvé par les parties au contrat qui se sont engagés à respecter leurs obligations respectives ;

- Les droits de deux parties peuvent être identifiés ;

- Les conditions de paiement sont énoncées dans le contrat ;

- L’encaissement du revenu doit être probable : pour évaluer s’il est probable qu'elle recouvre le montant de la contrepartie, l’entité ne doit tenir compte que de la capacité et de l’intention du client de payer ce montant de la contrepartie quand il est exigible.

- La détermination des obligations de prestation

- La détermination du prix du contrat

- Le rattachement à chaque obligation de prestation un prix spécifique

- La reconnaissance du revenu chaque fois qu’une obligation de prestation est réalisée

A ce schéma classique et simple existe des cas de figure complexes, notamment les revenus différés quand nous sommes en face des obligations de prestations différées ou dans le cas qui fera l’objet de notre article aujourd’hui, celui d’obligations de prestation croisées.

Conditions de pertinence

Nous considérerons trois conditions sans quoi notre démarche perd en pertinence :

- La dépendance du prestataire de vente

- Le fait que le prestataire ait supporté des frais en amont

- L’existence du risque de la non-survenance de la prestation du client

L'existence de la dépendance du prestataire de vente

Nous considérerons que le prestataire est dépendant de l’acte à poser par le client lorsque celui-ci n’est pas sur la même ou précédantes échelles de Gantt par rapport au sien. En d’autres termes, que l’acte suivant à poser par le prestataire, ne peut l’être que lorsque le client aura satisfait à son obligation de prestation.

Si l’acte à poser par le client n’empêche pas la progression de la prestation, le revenu sera alors reconnu naturellement après avoir vérifié les cinq conditions énoncées ci-dessus.

L'existence d'un coût supporté

La pertinence de la présente réflexion découle aussi de la perte que pourrait supporter le prestataire qui verrait la progression de sa prestation suspendue en l’absence de la prestation du client.

De prime abord, notons que la norme indique qu’il n’existe pas de contrat si une des parties peut mettre fin unilatéralement à un contrat non exécuté totalement sans indemniser l’autre partie. Si dans le contrat, il n’existe pas une composante explicite, légal ou implicite qui oblige d’indemniser la prestation dans le cas de non-exécution de son obligation, le contrat n’existera donc pas au sens de l’IFRS 15 et donc le revenu ne pourra pas être reconnu.

Cependant, si une composante implicite ou explicite du contrat ou la loi et la règlementation en la matière exige le client à indemniser le prestataire, au plus bas, à la hauteur des charges engagées, le revenu peut être reconnu et donc le coût porté à l’actif jusqu’au dénouement de la prestation.

L’absence d’une obligation constructive d’indemnisation peut aussi être considérée raisonnablement comme une indication de la non-existence d’un coût à supporter par le prestataire de vente avant la prestation du client.

L’existence du risque de la non-survenance de la prestation du client

Sans existence du risque de la non-prestation du client, il ne serait aussi pas pertinent de réfléchir sur la question des obligations de prestations croisées.

Nous considérons que le risque de la non-prestation du client est absent ou non considérable lorsque les ressources dont il a besoin pour satisfaire à son obligation de prestation sont soit disponible ou il n’existe pas une contrainte suffisamment matérielle pour avoir accès à ces ressources.

Conditions de reconnaissance – aspects particuliers

Mis à part les conditions énoncées dans la deuxième partie, les aspects particuliers ci-après devront être pris en compte lors de la reconnaissance du revenu dans le cas d’obligations de prestations croisées.

L’existence de l’obligation d’indemnisation en cas de non-exécution

La norme IFRS 15 nous renseigne qu’aux fins de son application, la condition de l’existence du contrat ne sera pas satisfaite si chacune des parties a unilatéralement le droit exécutoire de mettre fin à un contrat totalement inexécuté sans indemniser la ou les autres parties.

En outres, elle précise qu’un contrat est totalement inexécuté si deux conditions sont remplies :

- L’entité n’a encore fourni aucun des biens ou des services promis au client ;

- L’entité n’a pas encore reçu de contrepartie pour les biens ou les services promis et n’a pas encore droit à une contrepartie aux termes du contrat.

Nous allons aborder le type d’obligation de prestation dans lequel nous nous situons dans le prochain point. Cependant, nous considérons que le prestataire n’aura pas livré le bien ou le service avant que le client ne réalise sa promesse de prestation.

Nous pouvons considérer qu’il sera donc impérieux que le client ait l’obligation d’indemniser le prestataire en cas du non-respect de son obligation de prestation. Cette obligation constructive ou légale trouvera sa source soit dans la pratique commerciale considérée comme acceptable, soit dans la loi ou soit explicitement dans le contrat.

L’obligation de prestation progressive

Il est important, dans notre contexte, de préciser que la norme ne retient pas comme obligations de prestation les activités que l’entité doit mener pour exécuter un contrat, à moins qu’un bien ou un service ne soit fourni au client dans le cours de ces activités. Nous parlerons donc dans notre cas des actes qui procurent au client un actif si la prestation doit être interrompue.

Aussi, un bien ou un service promis à un client est distinct dès lors que les deux conditions ci-dessous sont remplies :

- Le client peut tirer parti du bien ou du service pris isolément ou en le combinant avec d’autres ressources aisément disponibles (c’est-à-dire que le bien ou le service peut exister de façon distincte) ;

- La promesse de l’entité de fournir le bien ou le service au client peut être identifiée séparément des autres promesses contenues dans le contrat (c’est-à-dire que le bien ou service est distinct à l’intérieur du contrat).

Rappelons que nous avons adopté la condition du risque de la non-survenance de la prestation du client. Nous avons par ailleurs, préciser que ce risque n’existait pas lorsque la ressource nécessaire à son exécution est disponible ou peut être aisément disponible.

D’une autre part, il est raisonnable de considérer que la prestation est entièrement exécutée qu'après la prestation du client et donc ne peut être raisonnablement identifiée distinctement dans le contrat. Nous pouvons donc conclure qu’il s’agit d’une obligation de prestation progressive.

En effet, aux termes de la norme IFRS 15, la prestation est progressive aux conditions que :

- Le client reçoit et consomme simultanément les avantages procurés par la prestation de l’entité, au fur et à mesure où celle-ci a lieu ;

- La prestation de l’entité crée ou valorise un actif (par exemple des travaux en cours) dont le client obtient le contrôle au fur et à mesure de sa création ou de sa valorisation ;

- La prestation de l’entité ne crée pas un actif que l’entité pourrait utiliser autrement et l’entité a un droit exécutoire à un paiement au titre de la prestation effectuée jusqu’à la date considérée.

Or, nous pouvons considérer que si la prestation du client est un frein pour la bonne fin de la prestation de vente, alors le client à ce stade possède déjà un avantage économique sur laquelle il ne reste que sa prestation et la prestation de vente postérieure à celle-ci. Il est donc de bon droit d’identifier une prestation progressive. Le droit à une contrepartie étant déjà évoqué, la question suivante à laquelle il est important de répondre est l’évaluation de cette progression.

La reconnaissance progressive du revenu

La norme oblige une reconnaissance progressive pour chaque obligation de prestation remplie progressivement. Cette reconnaissance sera faite avec la méthode du degré d’avancement. L’entité reconnait alors le revenu par la méthode d’avancement soit par les extrants soit par les intrants (inputs ou outputs).

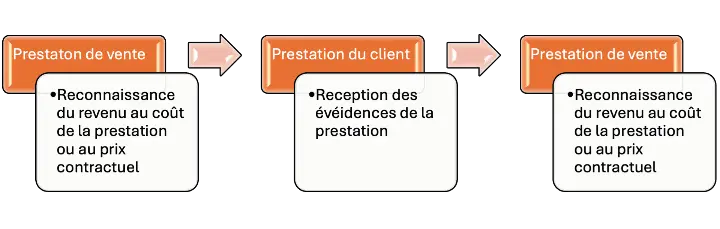

Dans notre cas sous étude, il nous semble judicieux de reconnaitre le revenu par les intrants. Nous considérons que la hauteur d’indemnisation sera au plus faible le coût déjà supporté par le prestataire de vente.

Ainsi le revenu pourrait être reconnu selon ce schéma graphique :

La prise en compte de la composante financement

Afin de bien évaluer le revenu, la norme IFRS 15 attire l’attention sur l’existence ou non de la composante financement.

En effet, elle fait noter que lorsqu’une entité détermine le prix de la transaction, elle doit ajuster le montant de contrepartie promis pour tenir compte des effets de la valeur temps de l’argent si le calendrier des paiements convenu par les parties au contrat (de manière explicite ou implicite) procure au client ou à l’entité un avantage important relatif au financement de la fourniture des biens ou des services au client.

Conclusion

Les conditions qui rendent notre réflexion pertinence sont :

- La dépendance du prestataire à l’acte à poser par le client ;

- Le fait que le prestataire a engagé les frais en amont ;

- L’existence du risque de la non-survenance de la prestation du client.

Si celles-ci sont remplies, nous pensons que les conditions particulières suivantes doivent être prises en compte :

- L’existence de l’obligation exécutoire dans la prestation du client et l’obligation de l’indemnisation en cas de non-exécution

- L’obligation de prestation identifiée sera considérée comme étant progressive

- La reconnaissance progressive du revenu se fera par la méthode d’avancement par les intrants

- L’évaluation de la présence de la composante financement