IFRS 15标准的优点在于与IAS 18标准一起取代了所有的解释。不论是SIC 31、IFRIC 13、IFRIC 15还是IFRIC 18,IFRS 15似乎都回答了这些解释所涉及的具体问题。但交叉义务的问题从未被提及。然而,在实践中,我们中有很多人确实面临过这一现实。

我们所说的交叉履约义务是指销售提供者被迫暂停其服务,并等待客户完成其服务后才能继续的情况:例如,在海关代理的情况下,代理在完成从边境到申报地点的货物跟踪工作并申报货物后,将等待客户支付关税以获取其余文件并促进货物的消费。

这种情况在公共市场中也可能存在。例如,服务提供者将在消费材料之前等待豁免的发放,以满足下一个履约义务,或者在活动策划中,当客户负责支付租金等费用时。因此,当销售提供者必须中断已经开始的服务并为此承担了成本,等待客户的服务以继续时,就存在交叉义务,而这种服务在质量或数量上都足够重要,并且包含不发生的风险。

IFRS 15的确认条件

我们都知道收入确认的条件,特别是:

- 销售合同的识别:

- 合同必须具有商业实质;

- 合同已获得合同各方的批准,他们承诺遵守各自的义务;

- 双方的权利可以被识别;

- 付款条件在合同中列明;

- 收入的收取必须是可能的:为了评估其是否可能收回对价的金额,实体只需考虑客户在到期时支付该对价金额的能力和意图。

- 履约义务的确定

- 合同价格的确定

- 将特定价格分配给每项履约义务

- 每当履约义务完成时确认收入

在这个经典而简单的框架中,存在复杂的情况,特别是当我们面临递延履约义务时的递延收入,或者在我们今天文章的主题中,即交叉履约义务的情况。

相关性条件

我们将考虑三个条件,否则我们的做法将失去相关性:

- 销售提供者的依赖性

- 提供者在前期承担费用的事实

- 客户未能提供服务的风险存在

销售提供者的依赖性存在

我们认为,当客户的行为与其甘特图的时间表不在同一或之前的时间段时,服务提供者依赖于客户的行为。换句话说,服务提供者的下一个行为只能在客户履行其服务义务后进行。

如果客户的行为不妨碍服务的进展,那么在验证上述五个条件后,收入将自然被确认。

存在承担的成本

本反思的相关性也源于服务提供者可能承受的损失,因为在客户未提供服务的情况下,其服务的进展被暂停。

首先,值得注意的是,标准指出,如果一方可以单方面终止未完全履行的合同而不赔偿另一方,则不存在合同。如果合同中没有明确的、法律的或隐含的条款要求在未履行义务的情况下赔偿服务,则根据IFRS 15,该合同将不存在,因此收入将无法确认。

然而,如果合同的隐含或显性条款或相关法律法规要求客户赔偿服务提供者,至少要赔偿已发生的费用,则可以确认收入,因此成本可以在服务完成之前计入资产。

缺乏赔偿的建设性义务也可以合理地被视为服务提供者在客户提供服务之前不需要承担成本的迹象。

客户未提供服务的风险存在

如果不存在客户未履行义务的风险,那么思考交叉履约义务的问题也就没有意义了。

我们认为,当客户满足其履约义务所需的资源可用,或者没有足够的实质性限制来获取这些资源时,客户未履行义务的风险是不存在或不重要的。

确认条件 - 特殊方面

除了第二部分中列出的条件外,以下特殊方面在确认交叉履约义务的收入时必须考虑。

在未履行情况下赔偿义务的存在

IFRS 15标准告诉我们,为了其适用性,如果每一方单方面有权执行终止一份完全未履行的合同而不赔偿其他方,则合同的存在条件将不被满足。

此外,它还明确指出,如果满足以下两个条件,则合同是完全未履行的:

- 实体尚未向客户提供任何承诺的商品或服务;

- 实体尚未收到承诺的商品或服务的对价,并且根据合同尚未有权获得对价。

我们将在下一点讨论我们所处的履约义务类型。然而,我们认为在客户履行其履约承诺之前,服务提供者不会交付商品或服务。

因此,我们可以认为客户有义务在未履行其服务义务的情况下赔偿服务提供者。这种建设性或法律上的义务将源于被视为可接受的商业惯例、法律或合同中的明确规定。

逐步履行义务

在我们的背景下,重要的是要明确,标准不将实体为执行合同而必须进行的活动视为履行义务,除非在这些活动中向客户提供了某项商品或服务。因此,在我们的案例中,我们将讨论在服务必须中断时为客户提供资产的行为。

此外,当满足以下两个条件时,承诺向客户提供的商品或服务是独立的:

- 客户可以单独利用该商品或服务,或将其与其他易于获得的资源结合使用(即该商品或服务可以独立存在);

- 实体向客户提供商品或服务的承诺可以与合同中包含的其他承诺分开识别(即该商品或服务在合同中是独立的)。

我们回顾一下,我们已经采用了客户未能履行服务的风险条件。此外,我们还明确指出,当执行所需的资源可用或可以轻松获得时,这种风险并不存在。

另一方面,合理的看法是,只有在客户提供服务后,服务才被视为完全执行,因此在合同中不能合理地被明确识别。因此,我们可以得出结论,这是一项逐步履行的义务。

事实上,根据IFRS 15标准,服务是逐步进行的,条件是:

- 客户在服务进行的同时接收并消费实体提供的利益;

- 实体的服务创造或增值一个资产(例如在建工程),客户在其创建或增值的过程中获得控制权;

- 实体的服务不创造一个实体可以以其他方式使用的资产,并且实体在考虑的日期之前对已提供的服务有执行支付的权利。

因此,我们可以认为,如果客户的服务是销售服务顺利完成的障碍,那么客户在这一阶段已经拥有了经济利益,剩下的只有他的服务和随后的销售服务。因此,识别逐步履行是合理的。既然已经提到对价的权利,接下来需要回答的重要问题是对这一进展的评估。

收入的逐步确认

该标准要求对每项逐步履行的服务义务进行逐步确认。该确认将采用进度法进行。实体通过进度法确认收入,可以通过产出或投入(inputs或outputs)进行确认。

在我们研究的案例中,我们认为通过投入来确认收入是明智的。我们认为,赔偿金额至少应为销售提供者已经承担的成本。

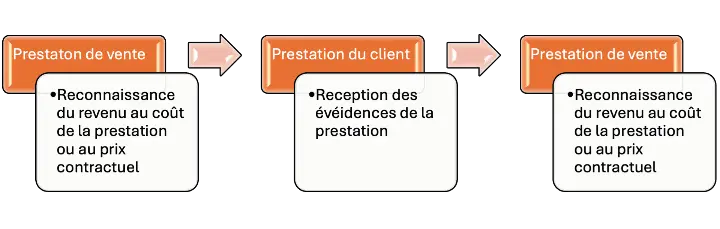

因此,收入可以根据以下图示进行确认:

考虑融资成分

为了准确评估收入,国际财务报告准则第15号(IFRS 15)强调了融资成分的存在与否。

实际上,它指出,当一个实体确定交易价格时,必须调整承诺对价的金额,以考虑时间价值的影响,如果合同双方约定的支付时间表(无论是明确还是隐含)为客户或实体提供了与客户提供商品或服务的融资相关的重要优势。

结论

使我们思考的条件是:

- 提供者对客户所需行为的依赖;

- 提供者在前期已承担费用;

- 存在客户未能提供服务的风险。

如果这些条件得到满足,我们认为以下特定条件应予以考虑:

- 客户服务中的可执行义务的存在以及未执行时的赔偿义务

- 识别的服务义务将被视为逐步进行

- 收入的逐步确认将通过投入的进度法进行

- 评估融资成分的存在